このページでは土地取得から注文住宅の見積もりまでの流れや費用・変な業者にひっかかった失敗談について記載したいと思います。

これから注文住宅を建てたい人に何かしらの参考になればと思います。

【不動産査定・マンション査定で高く売るブログ】持ち家の売却を成功させる方法

本サイトのコンテンツには、プロモーションが含まれています。

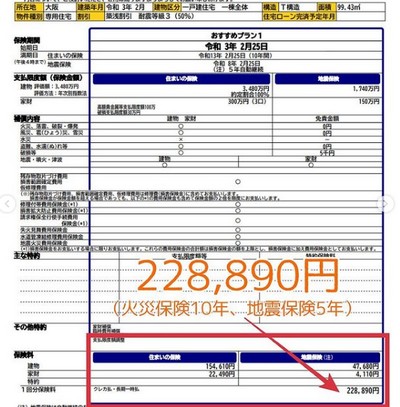

ヘーベルハウスの火災保険の見積もりは228890円でした。

こんにちは。

ヘーベルハウスさんから火災保険のプランが送られてきました。

わが家は水災はいらないという考えでしたので、外してもらい最終の見積もりがこちら。

火災保険10年、地震保険5年で228890円。

もし、水災を入れていたら10万くらいは高くなっていました。まぁこんなものかなと。

火災保険が安くなる主な理由

火災保険の保険料は、建物の構造によって大きく異なります。

この構造区分は主に以下の3つ:

木造(H構造)

準耐火構造(M構造)

耐火構造(T構造)

ヘーベルハウスは、この中で最も保険料が安くなる「T構造」に該当します。

鉄骨造にALCコンクリートパネル(ヘーベル板)を組み合わせた構造で、耐火性が非常に高いと保険会社に評価されているためです。

なぜ安くなるのか?保険会社の視点から見ると…

保険会社が火災保険料を決める際に重要視しているのが「火が出たときにどれだけ燃え広がりにくいか?」というリスク評価です。

ヘーベルハウスは以下のような特徴があり、火災時の被害拡大リスクが非常に低いとされています。

鉄骨造の骨組み

ALCコンクリートが外壁・床・屋根に使われている

断熱材も難燃性

実際の火災事故データでも被害が少ない傾向

このような背景から、同じ延床面積でも、木造住宅よりも2〜4割程度保険料が安くなるケースが多いのです。

■ 保険料の目安(参考例)

※実際の保険料はエリアや補償内容によって異なりますが、参考として…

注意点:「提携先の保険にすれば安心」は早計かも

ハウスメーカーや不動産会社が紹介してくれる保険もありますが、必ずしも最安ではありません。

理由は単純で、代理店経由だと手数料が上乗せされていることがあるからです。

おすすめは、一括見積サイトなどで自分で「T構造」を指定して複数社の見積もりを比較することです。

ヘーベルハウス住まいの人こそ、比較する価値あり

「火災保険ってどこも同じじゃないの?」と思っていたら、何万円も損をしていた…なんてことも珍しくありません。

ヘーベルハウスは“構造が優れている”というメリットを、保険料という形でしっかり活かせる住宅です。

構造の強さ=支出の安定。

家そのものだけでなく、その家に合った保険選びができれば、10年スパンで大きな差がつきます。

実際の口コミでわかった見直しタイミング

ネット上の口コミや掲示板では、「一括見積もりをして初めて自分の火災保険が高すぎたと気づいた」という声が数多く見られます。特に次のようなタイミングで見直しをしている人が多いようです。

・新築から5年経過し、補償内容が生活実態とズレてきた

・ローンの借り換えに合わせて火災保険も見直すことにした

・他の保険を見直したついでに火災保険も比較してみた

ある方は「営業マンに任せていた内容でそのまま契約していたけど、見直したら年間2万安くなった」という体験談も紹介していました。火災保険は長期間にわたって支払いが続くため、少しの差でも大きな節約になります。

比較サイトを使って数万円安くできたプランもあった

ヘーベルハウスから火災保険の提案書が届き、プランを見直したところ、意外な事実に気づきました。

我が家は河川の氾濫や高潮などのリスクが少ない地域にあります。ですので「水災補償はいらないのでは?」と考え、ヘーベルハウスさんに相談して、水災を外したプランに修正してもらいました。

その結果――

火災保険10年+地震保険5年で 22万8,890円。

もし水災補償を付けていたら、なんと10万円近く高くなっていたそうです。保険の世界では「安心を買う」のはもちろん大切ですが、必要以上に払う必要はありません。

「まぁこんなものかな」と納得はしたのですが、念のため火災保険一括見積もりサイトでも同じ条件で見積もってみたところ、さらに安くなるプランが2社ほど見つかりました。その中には、ヘーベルハウス指定の保険と同等の補償内容で、約1.5万円〜2万円ほど安くなるプランもありました。

手間も3分ほどで完了し、メールで複数社の見積もりが届くため、比べるだけなら完全にノーリスク。火災保険を“とりあえず”で決める前に、一度比較しておくと後悔せずに済みます。

【まとめ】ヘーベルハウスでも火災保険は見直せる

補償内容を精査し、比較サービスを活用するだけで、数万円単位の節約が可能になります。

一括見積もりサービスは完全無料で利用でき、わずか数分で「もっと安くて必要な補償だけ」に見直せるかどうかが分かります。

今の保険に少しでも不安がある方は、まずは比較してみることから始めてみてはいかがでしょうか。